自打瑞幸咖啡暴雷后,同属神州系的神州租车就一直在苦苦寻找接盘侠,一方面或许是想切割与造假团队的关系,另一方面也有点儿“卖身还债”的意思,毕竟后面等待陆氏家族的,可能是漫长的造假官司和天文数字的债务和罚款。如今,这个接盘侠终于浮出水面,出乎意料的是,不是传闻中的北汽集团,也不是与神州系渊源颇深的联想、华平,而是远在上海的上汽集团。

图片来源:天眼查

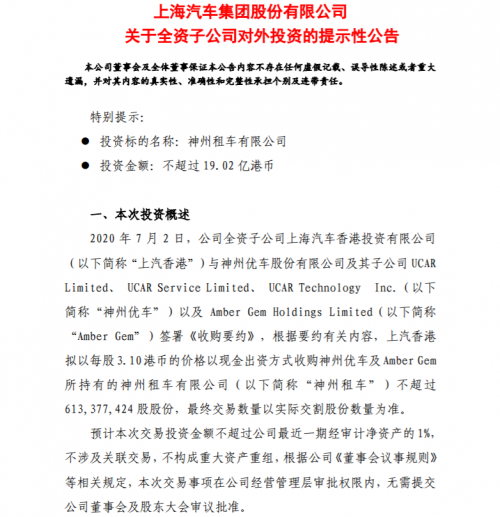

根据7月2日的公告,上汽集团全资子公司上汽香港拟以每股3.1港元的价格)以现金出资方式,收购神州优车及Amber Gem所持有的神州租车不超过约6.13亿股股份,投资金额不超过19.02亿元,交易预期将占神州租车已发行股本的28.92%。

现在回过头看,6月初神州发公告称“北汽集团将向神州优车收购不多于4.5亿股股份,相当于本公司于本公告日期已发行股本总额约21.26%”,要么是炒作股价的手段,要么是抬高卖价的手段,总而言之,上汽就这么上钩了,差不多溢价50%收购神州租车股份。

站在神州租车的角度,这个买卖肯怎么算都是划算的,尤其是瑞幸造假东窗事发后,整个管理团队在资本市场已经失去信任了,公司再融资发展可以说困难重重,有上汽这么一个大国企进来做信誉背书,无疑日子会好过多了。

而站在上汽的立场,似乎也是抄底捡了便宜的感觉,宣称收购神州租车股份是其加快推动“电动化、智能网联化、共享化、国际化”新四化创新转型发展,积极布局移动出行、打造“新出行综合体”的积极举措。

不过,仔细审视神州租车的运营、财务状况,以及上汽集团在汽车租赁领域的历史战绩,是不是“双赢”显然还有待时间来检验。当特斯拉市值超越丰田成为第一车企,传统车企的焦虑愈发明显,这种焦虑集中体现在一窝蜂扎进移动出行市场,体现了焦虑之下传统车企投资策略和发展战略的不确定性。一个很简单的逻辑,新出行业务的盈利模式至今没有看到,包括优步等还在巨亏,你又怎么敢说这不是一个巨坑呢?

神州租车价值几何?

因为众所周知的原因,神州租车一直在推进“去陆正耀”化。此前,陆正耀已于6月9日申请辞去神州租车董事会主席及非执行董事的职务,辞任后将不再担任神州租车其它职务。而本次上汽的收购如果完成,神州优车将不再持有神州租车股份。

上汽香港在公告中表示,“目前正努力把握产业发展趋势,加快创新转型,从传统的制造型企业,向为消费者提供移动出行服务与产品的综合供应商转型。本次收购如能按约完成,将有助于上汽出行业务的加快发展。”今年6月,上汽董事长陈虹在上汽2019年度股东大会上也表示,基于集团转型升级的需求(转型为“移动出行服务于产品的综合供应商”),上汽将进一步加大混改力度,在新出行、新零售、通信技术等领域,建立起新的朋友圈、生态圈。从业务模式上看,盯上新出行的上汽集团,无疑认为神州租车能够补上其出行业务的短版。

上汽集团公告

在上汽旗下,EVCARD提供共享汽车即分时租赁服务,享道出行提供网约车即专车服务,而和美国安飞士合作的汽车租赁服务——安吉租赁(2019年1月回购全部股份),则一直半死不活毫无起色,上汽希望通过神州租车来获得汽车租赁业务的新增长点,不是没有道理。

单从汽车租赁行业来说,神州租车确实是行业龙头,拥有全行业领先的车队规模及市场份额。2020年一季度,神州租车营收13.29亿元,净亏损为-1.88亿元,其中经营活动现金净流入11亿,可见面对疫情,汽车租赁业务依旧可以提供相当的正向现金流,算得上十分给力的行业了。而根据神州租车财报,2016到2019这四年间,神州租车车队分别新增5,270辆、6,051辆、32,691辆和13,703辆,每年平均采购在1.5万辆左右,如果用来为上汽消化库存车、滞销车,那还是挺可观的。

不过目前看来,瑞幸暴雷所带来的影响仍然可能会给同属神州系的神州优车带来变数。6月30日,神州优车因为未按时披露2019年年度报告,公司股票自7月1日其被全国中小企业股份转让系统有限责任公司停牌。神州优车解释是因为疫情导致审计延迟,审计机构也从安永换成了中兴华。安永作为神州系的审计机构,发现瑞幸咖啡造假后拒绝签署瑞幸2019年年报,鉴于安永排查神州系关联交易的经验,难免让人猜测背后是否也存在类似瑞幸咖啡的财务问题,其拒绝签署神州优车2019年年报也是有可能的。神州优车主办券商中金公司对此提示,公司可能面临被股转公司强制终止挂牌的风险,同时公司及相关责任主体存在被采取纪律处分和自律监管措施的风险。

实际上,神州租车自2014年上市套现之后业绩就持续下滑,为市场所诟病。比如总收入,2015、2016、2017年还在持续增长状态,2018年情况急转直下,减少了10亿多元;再比如毛利,2015年为20.9亿元,2019年下滑到18.37亿;除税前溢利更夸张,从2015年的16.69亿元下降至2019年的2.72亿元。此外,平均日租金、车辆利用率、单车日均收入等关键运营指标,神州租车均呈下滑趋势。

与各项盈利指标走势相反的是,神州租车的成本开支呈上涨状态。如租赁车辆折旧,从2015年的9.39亿上涨至2019年的18.36亿;二手车销售成本,2015年为6.1亿元,2019年大幅攀升至21.9亿元;财务成本从2015年的5.47亿,增长至2019年的9.84亿。2015年6月起,陆正耀和主要投资者9个月的时间里抛售了神州租车42%的股票,套现16亿美元,套现后神州优车成为神州租车的最大股东。

同样的管理团队操盘,从神州租车到神州优车,再到瑞幸咖啡造假败露,让资本市场看清了以陆正耀为首的神州系管理团队,所以瑞幸暴雷后神州租车、神州优车也连续暴跌,上汽即便接盘也应该清楚个中利害。

入局新出行,还是入坑新出行?

在新出行领域,无论是共享汽车还是共享单车,又或是专车,盈利模式问题一直没有解决。例如共享单车,口号喊的很大,如今却只有依附巨头才能活下去,因为只有巨头才有持续烧钱的能力。对上汽来说,这一块业务并不陌生:享道出行因为特殊原因在上海发展迅速,进军全国市场仍有待检验;而EVCARD,目前也仍算是共享汽车的头部企业。

截至2019年末,上汽投资公司持有环球车享55.14%股份。在共享经济势弱的今天,EVCARD声量已经远不如前两年,甚至被首汽的GOFUN压了一头。今年4月,上汽集团发布公告,旗下环球车享汽车租赁有限公司为包括上海国际汽车城新能源汽车运营服务有限公司(以下简称“运营公司”)在内的控股子公司提供担保,这样让我们可以看到一组财务数据:

运营公司成立于2013年,截至2019年末,已在上海市内布点752个网点,拥有6,892辆运营车辆,总资产为人民币12.60亿元,资产负债率为98.85%,2019年全年实现营业收入人民币3.85亿元。广州公司总资产为人民币3.77亿元,资产负债率为112.59%;苏州公司总资产为人民币2.45亿元,资产负债率为112.33%;武汉公司总资产为人民币2.60亿元,资产负债率为102.28%;青岛公司总资产为人民币0.41亿元,资产负债率为114.69%……

基本上都是资不抵债, EVCARD也一直在报亏损,据此前《每日经济新闻》报道,共享汽车头部企业生存也较艰难,“EVCARD亏损非常大,具体数字不会小于40亿元。有研究机构透露,EVCARD至今亏损更多了。”不过,这一说法尚未能从企业处得到证实。

再看上汽入股神州,实际上,“汽车主机厂商+汽车租赁公司”的合作模式,放眼全世界也没有成功的先例,“福特+赫兹”、“大众+欧洲汽车”都无甚亮点,后者更多成为了前者滞销车的平台,直接导致租车公司的用户体验直线下降,神州控股宝沃也是如此。

2018年底,神州优车旗下神州优车(厦门)信息科技有限公司获得了宝沃汽车75.2605%的股权。按照计划,神州系下的租车、专车等业务将可以用自产车辆取代购买车辆,降低运营成本。可如今,神州租车旗下近5万台宝沃,用户口碑不佳,二手车市场也不受认可,宝沃也被消费者贴上了“租赁”专用车标签,难以走入普通百姓家,简直成为了双输典范。

神州租车用户点评

即便上汽成功控股神州租车,那么也面临一个十分尴尬的选择,派不派管理团队全面接管神州租车呢?派吧,不管是安吉租赁还是EVCARD的管理团队,都不是很令人信服,毕竟汽车租赁是一个极其需要精细化管理、看重经营效率的行业;不派吧,神州租车管理团队是陆正耀手把手带出来的,已经被牢牢贴上了造假标签,正常投资人都会有继续造假的担忧,基本上失去资本市场的信任,不利于公司后续的再融资和发展。神州租车CFO曹光宇就表示,“瑞幸事件对公司造成的影响,主要是导致公司没有再融资的可能了。”

最终,无论上汽做出何种选择,一旦处理不善,就很有可能造成国有资产的流失,毕竟相较于北汽的收购预案,上汽溢价了足足50%。有分析人士指出,神州租车“至少仍在盈利,在出行圈就算鲜见的能打资产,具备投资价值。当然,现在的风险在于,其财务报表得可信。”