原标题:上汽入股神州租车,移动出行“难消化” 来源:雪球综合

一夜之间,神州租车的姿势,便从紧抱帝都本地大佬大腿,变成了眺望魔都巨头。

是的,6月初“北汽收购神州优车4.5亿股股份(约21.26%)”的话音似乎还没散尽,马上收购者的身影变成了上汽。7月2日晚,上汽集团(18.650, 0.79, 4.42%)和神州租车两大上市公司的公告堪称突如其来:双方以及子公司签署收购要约,前者子公司上汽香港将以大约18.98亿港元拿下神州租车28.92%的股份。

如果你只看上汽信心满满的公告,大概会理解为“移动出行前途无量,于是我们追加投资”,对神州租车来说,则似乎是“牵手整车巨头,前景无限光明”,好像一派皆大欢喜的局面。

没错,站在上汽的视角,共享租赁确实可以成为新业务,并且能够成为“非个人用户”的重要售车途径。但复盘神州优车的财务状况,以及上汽既有的EVCARD业务,仔细思量之下,恐怕没有那么美好。

当传统汽车产业逐渐在饱和的市场里摸到增长瓶颈,新业务模式自然成为必须探索的方向,只是“新”非但不等于“好”,甚至反而还带着一股青涩。在新出行业务还不能顺利解决自身盈利模式的时候,你以为那是一片沃土,其实仍然是个巨坑。

新扩张背后的窟窿

商业兼并重组,出于运营和架构的考量,往往涉事方会比较复杂。

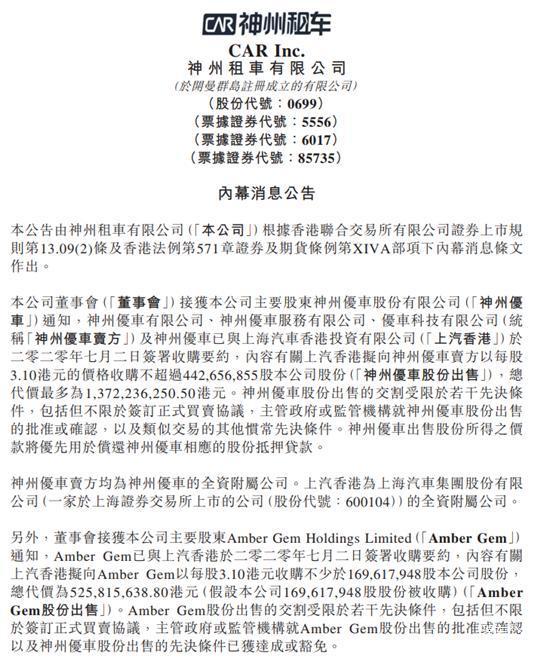

按照本次公告,上汽全资子公司——上海汽车香港投资有限公司(以下简称“上汽香港”)与神州优车股份有限公司及其子公司UCAR Limited、 UCAR Service Limited、 UCAR Technology Inc(以下简称“神州优车”)以及神州租车股东Amber Gem Holdings Limited(以下简称“Amber Gem”)签署《收购要约》,上汽香港拟以每股3.10港币的价格以现金出资方式收购神州优车及Amber Gem所持有的神州租车有限公司(“神州租车”)不超过6.13亿股股份,换算下来即交易金额接近19亿港元。

而神州租车发布的内幕消息公告比上汽方面更为细致:神州优车出售的股份不超过4.42亿股公司股份(神州优车持有神州租车442,656,855股,占比20.87%),总代价最多为13.72亿港元。Amber Gem出售的股份不少于1.70亿股股份(Amber Gem持有神州租车312,956,260股,占比14.76%),交易金额为5.25亿港元。也就是说,上汽香港可以收购神州优车所持的所有神州租车股权,而从Amber Gem可以收购不少于8.02%,合计接近28.9%股比。

因此,就如本文开头所总结的:上汽香港作价大约18.98亿港元(按照公告,最终交易数量仍然以实际交割股份数量为准),从神州优车和Amber Gen手中获得神州租车28.92%的股份。

从业务上分析,双方有着可以“一拍即合”的理由。

从EVCARD、享道出行和安吉租赁的布局开始,上汽就一直希望能够在移动出行方面有所作为,甚至获得新增长点。就像今年6月份上汽2019年度股东大会上,上汽董事长陈虹所强调的,基于集团转型升级的需求(转型为“移动出行服务于产品的综合供应商”),上汽将进一步加大混改力度;集团将通过混改,在新出行、新零售、通信技术等领域,建立起新的朋友圈、生态圈。

在上汽前述三个出行业务里,“享道出行”被倾注了最多的关注和筹码,2018年“享道出行”问世之初,定位于偏B端(企业级、商务级)的网约车品牌,两个子品牌中,“享道专车”侧重面向高端市场的专车服务,“享道租车”面向企业级出行服务。相形之下,如今EVCARD声量已经远不如前两年,并且有说法称将被整合到“享道出行”旗下。这就意味着上汽的移动出行业务板块里,面向个人用户快捷出行需求的业务(类似快车、个人长短租车)相对是短板。

神州租车恰恰在to C端方面更有优势,属于国内率先布局个人长短租的企业之一,因此它头上的光环也并不只是“亚洲最大出行公司”。当然,“亚洲第一”的金腰带也确实给神州增光添彩,目前神州租车车队总车辆数字接近15万辆,而国内另外三家较大的同行——首汽租车、一嗨租车和国信租车在稍早的时候分别为5.8万辆、4.5万辆和2.4万辆(当时神州的数字是10.25万辆),从覆盖城市数量和网点数量看,神州也是遥遥领先(统计时为306个城市,1,137个网点,如今有所增长,另外三家都是73~145个城市,355~500个网点)。

从“非个人用户”的重要售车途径来看,上汽如果拿下神州租车,每年会出现一个新的销量增长点。根据神州租车年报,目前其在国内300多个城市设有1100多个服务网点,个人客户超过千万、企业级用户达到数万家。其车队总规模为148,894辆,其中平均每日汽车租赁车队规模111,636辆。2015、2016、2017年底和2018年底分别为91,179辆、96,449辆、102,500辆和135,191辆,即2016~2019年分别新增5,270辆、6,051辆、32,691辆和13,703辆。按照这个势头,虽然每年新增也就在1~3万辆之间,但倘若主要贡献给新能源车业务,仍然还是较为可观。

而且从共享租赁移动出行业务可以延伸到服务、售后、广告、大数据、技术合作、配套设施等周边业务,也有利于在“圈地”、“拿投资”方面获得地方政府青睐。看起来,上汽牵手神州的算盘打得很溜。

然而光鲜的表象背后仍然有窟窿。《汽车公社》了解到的是,神州优车的债务清偿压力不可小视。“瑞幸爆雷”在整个投资界的震荡还未消散,陆正耀和神州系头上的阴云亦远未消散。今年6月30日,神州优车因为未按时披露2019年年度报告,公司股票自7月1日其被全国中小企业股份转让系统有限责任公司停牌并临时更换审计机构,后来给出的解释是疫情导致进度延后,但有消息指出幕后的真实原因可能与神州优车存在财务问题有关,或存在类似瑞幸咖啡的财务造假问题,即去年上半年财报中有1/3甚至更多的营业收入是虚增出来的。

而本次神州租车的公告也有潜台词:上述拟收购股份存在部分股权质押情况,收购事项的完成受限于若干先决条款,还未具体实行,还依旧存在一定的风险。

新增长点,还是新陷阱?

你以为风险只在神州那一端吗?错。

从神州这样的移动出行龙头,到上汽之类布局移动出行业务的整车巨头,目前都很难真正有底气搞定这块业务的盈利。就像共享单车,“价值闭环”、“生态盈利”的故事说了很多年,品牌却死掉一大片,如今连摩拜都渐渐压低了声音,只有攀附在巨头身上的哈罗、青桔、美团还在争夺市场份额。对上汽来说,它自己的移动出行业务过往,就很值得去对这次新一轮移动出行扩张去提出质疑。

回溯该领域业务,可以回看到2016年5月,上汽集团全资子公司上海汽车集团投资管理有限公司(以下简称“上汽投资公司”)与上海国际汽车城(集团)有限公司(以下简称“国际汽车城”)合资成立环球车享汽车租赁有限公司(以下简称“环球车享”),截至2019年末,上汽投资公司持有环球车享55.14%股份。

运营公司成立于2013年,截至2019年末,已在上海市内布点752个网点,拥有6,892辆运营车辆,总资产为人民币12.60亿元,资产负债率为98.85%,2019年全年实现营业收入人民币3.85亿元。

如今经营状况如何?不妨看看各地区子公司的资产和负债状况:

·广州公司成立于2016年,负责广州地区的新能源汽车分时租赁业务。截至2019年末,已在广州市内布点设立312个网点,投入2,951辆运营车辆,总资产为人民币3.77亿元,资产负债率为112.59%,2019年全年实现营业收入人民币0.63亿元。

·苏州公司成立于2016年,负责苏州地区的新能源汽车分时租赁业务。截至2019年末,已在苏州市内布点设立231个网点,投入2,377辆运营车辆,总资产为人民币2.45亿元,资产负债率为112.33%,2019年全年实现营业收入人民币0.24亿元。

·武汉公司成立于2017年,负责武汉地区的新能源汽车分时租赁业务。截至2019年末,已在武汉市内布点设立610个网点,投入552辆运营车辆,总资产为人民币2.60亿元,资产负债率为102.28%,2019年全年实现营业收入人民币0.1亿元。

·青岛公司成立于2016年,负责青岛地区的新能源汽车分时租赁业务。截至2019年末,已在青岛市内布点设立110个网点,投入645辆运营车辆,总资产为人民币0.41亿元,资产负债率为114.69%,2019年全年实现营业收入人民币0.09亿元。

……几乎全部都是资产负债率110%左右,而EVCARD一直在报亏损,难怪2020年4月份,上汽总部给子公司进行资产担保。

自身陷入“瑞幸阴影”还不能摆脱的神州系,加上移动出行之前未能找到正轨的上汽,不是我们在小看“失败者联盟”的成功概率,实在是“租车公司+整车企业”的模式本身也有漏洞,这甚至可以牵扯到如今神州放弃的宝沃身上。

“租车公司+整车企业”模式,神州和宝沃之前就尝试过,2018年底,神州优车旗下神州优车(厦门)信息科技有限公司获得了宝沃汽车75.2605%的股权。按照计划,神州系下的租车、专车等业务将可以用自产车辆取代购买车辆,降低运营成本。然而,福田、神州优车、经销商各方博弈不已,导致宝沃从生产制造到销售都遭遇桎梏,甚至只能通过租借厂房进行生产。

“新四化”中,共享化大多数时候拥有一席之地。只是新生事物在走向成熟之前都会稍嫌青涩,所谓蓝海和处女地往往会有噬人的沼泽。EVCARD今何去?神州优车还债忙。当整车企业开始忙着在新业务领域掀起又一轮扩张浪潮时,为何不想想自己当前的主营业务又是个什么状况呢?

文/林嘉浩